資金調達で苦心されている皆さまへ

ALL

ALL

原因究明

資金調達で苦心されているとすれば、それは銀行側が会社の融資を渋る原因が会社にあるからです。 銀行が融資を渋る原因には主に以下のものがあります。

これら原因を究明しその対策を立てることで資金調達の途が開けてきます。 実際に会社側の目線では改善困難な場合でも、専門的にやっている人間がみれば改善余地が見つかることがほとんどです。当社の経験と実績で、以下の流れで資金調達のサポートを行っていきます。

上記①②については、当社は財務・事業など各種デューデリジェンスも専門的に行っており、会社の資料を検証することでその原因を究明することが可能です。

上記③については、社長様と私どもが同伴し、銀行担当者とのコミュニケーション不足を補強することで解決することが可能です。

上記④については、あまり公にできない特殊事情のことですからここでの説明は割愛しますが、④のような場合でも解決できることがあります。

資金調達を成功させるのは、単純です。阻害要因を解消すればいいのです。

概要

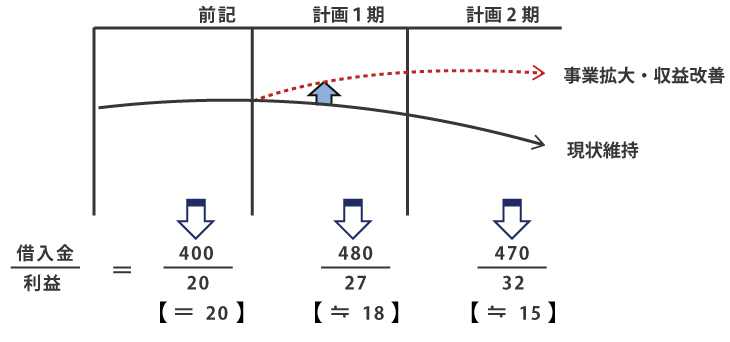

前述①の与信不足は借入金が多いと捉えると解消方法は限られますが、あくまで借入金と利益のバランスなので、今後利益が増える見通しがあり、それを銀行が信じることができれば借入金と利益の比率は小さくなりますから解消の見通しが立つことになり、追加の資金調達の可能性がでてきます。

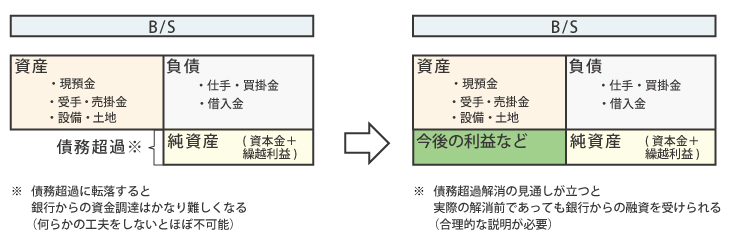

前述②の債務超過も同様で、今後利益が増える見通しがあり、それを銀行が信じることができればその利益の蓄積により債務超過解消の見通しが立つので、追加の資金調達の可能性がでてきます。

概要

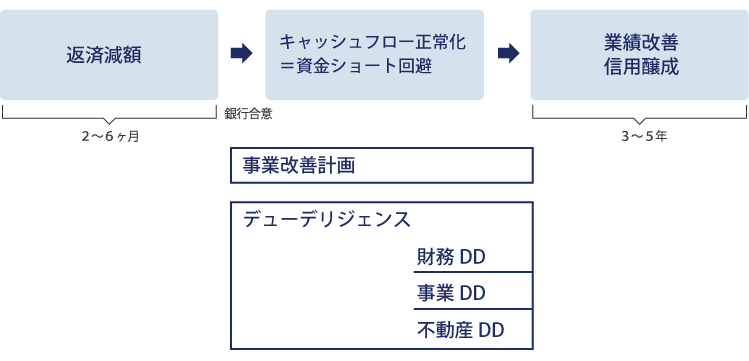

銀行交渉により銀行とのコミュニケーション不足を解消するためには、会社の現状の問題点を明確にし、その解消のための方針について銀行担当者と話し合うことから始まります。 このような問題点の抽出は会社が自ら説明をしても受け入れられてもらえないことが多いため、私どもがまず第三者という立場で会社の調査を実施し、これらを明らかにしていきます。 これが融資を渋る原因を解消させるプロセスのスタートです。

必要ツール

問題点には財務上のものはもとよりビジネス・組織・資金繰り・グループ間取引等様々な原因がありますが、その中で会社の業績改善のために効果的なものを抽出します。 そしてこれらを解消し業績が改善していくまでのプロセスを客観的論理的に経営改善計画書に示すことで銀行とのコミュニケーション不足が解消します。 銀行にとって第三者が作成する実現性の高い経営改善計画書は担保以上に高い信用が得られます。

もちろん業績改善のためのプロセスを盛り込むことは絶対ですが、加えて会社の要望も盛り込んだ計画書を作成し、その計画書への同意をしてもらうという形式で銀行との条件交渉が成立します。(貴社の主張は最大限盛り込むことを心掛けています) そしてこの計画書に必要な調達金額を盛り込んで、その資金調達によって会社の財務がどれだけ改善するか、その追加で調達した借入金は返済可能かを立証することで、資金調達が可能となるのです。

銀行との何らかの合意を取り付け、コミュニケーション不足を解消するにはいわゆる合実計画※が必要ですが、合実計画といえる計画書が世の中にどれだけあるか甚だ疑問で、このツールの力不足が資金調達の障害になっていることは多いです。

※ 合実計画(合理的で実現性の高い経営改善計画)とは、以下の要件を満たす計画を指します。

※ ところが経営コンサルタントや認定支援機関が一般的に作成する経営改善計画は内容に乏しく、銀行交渉では力不足なことが多いです。会社をよく理解しその改善可能性を合理的に説明できる力が銀行交渉には必須です。貴社の顧問の公認会計士・税理士は企業再生に精通していますか。貴社と契約したコンサルタント会社も、結局、派遣してくるのは経験不足の若いスタッフではありませんか。

説明力

問題点の抽出でも、計画書の作成でもそれぞれ客観的な根拠が必要です。 会社の内部情報からデータを整備したり、会社のビジネスの中で業界のデータを入手したり、数字による客観的な説明が必要となります。

またこのようなデータを分析したり、会社のビジネスモデルや組織、取引ネットワークなどから導かれる論理的な説明がないと銀行は納得してくれません。 このような根拠を示すことは本業に忙しい会社にとっては負担が大きいです。負担だけでなく、会社側の説明だと主観的で疑われることもあります。 第三者による客観的な説明がコミュニケーションの修復には必要です。