資本性ローンとは

ABOUT

ABOUT

返済の先送り

資本性ローンは、選択された一定期間※は返済の必要がないので、その間に稼いだ利益を内部留保として蓄積することができます。

最終的に一定期間終了後に一括返済となりますが、この期間中に取り組んだ利益の蓄積により一括返済も可能となります。また財務状態も大きく健全化し一定期間終了時点では借り換えのための資金調達ができるようになっているので、一括返済ではなく借り換え資金を調達しその後分割返済とすることで資金繰りの負担を最小限にすることも可能です。

※ 5年1ヶ月、7年、10年、15年

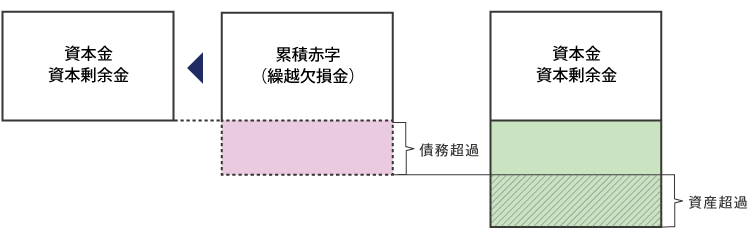

資本増強

資本性ローンを投入すれば、債務超過の会社が資産超過に復活できるので、財務状態が健全化し銀行からの追加の資金調達も円滑にできるようになります。 資本性ローンの実態は借入金ですが、劣後債という金融・会計上「資本に準ずるもの」とみなされる扱いなので、資本性ローンを導入すればまとまった現金が手に入り、その金額分だけ債務超過が減るのです。

この債務超過は過去の累積赤字あるいは不良債権が積み重なってしまいその累積額が資本金を上回ったときに生じるもので「資本不足」とみなされます。資本性ローンは「資本に準ずる」扱いとなるので、導入すれば銀行が大変重視する資産超過も満たすことができます。政府機関である日本政策金融公庫が資本投入して債務超過を解消することの効果は絶大です。民間銀行からの信用も高まり、新たな資金調達も可能となります。

利益に連動した利払い

当面の間、赤字または低利益が続くと見込まれている場合、資本性ローンの利率は低くなるため、前述先送り効果に加えて一段とキャッシュフローを温存することができます。これは資本性ローンの利息に配当的な性質があるからです。

その他

資本性ローンには連帯保証も担保も必要ありません。そのため無担保物件がなくても、すなわち担保余力がなくても調達が可能となるので、担保不足で民間銀行からの資金調達に支障が生じている場合でも調達の途が拓けます。